Qu'est ce que l'affacturage ?

Tout savoir sur le factoring

L'affacturage, également connu sous le nom de factoring, est une solution de financement puissante de plus en plus adoptée par les entreprises pour améliorer leur trésorerie et gérer efficacement leurs postes clients.

Cette méthode représente une alternative innovante aux solutions plus traditionnelles, offrant une flexibilité financière inestimable. Dans cet article sur l'affacturage, nous explorons en profondeur cette stratégie financière et ses avantages considérables pour les entreprises..

Définition de l'affacturage

L'affacturage (ou factoring) est une pratique commerciale par laquelle une entreprise vend ses créances clients non payées à un intermédiaire spécialisé, appelé "factor". En échange, l'affactureur fournit un paiement anticipé de ces factures à l'entreprise, permettant ainsi à cette dernière de recevoir rapidement des liquidités. Le factor prend ensuite en charge le recouvrement de ces créances, ainsi que les opérations de relance envers les clients débiteurs. Pour ces services, le factor perçoit une commission. Cette pratique est avantageuse pour les entreprises cherchant à améliorer leur trésorerie, limiter les risques d'impayés, ou externaliser les procédures de recouvrement.

Toutefois, elle est associée à un coût qui peut varier en fonction de divers paramètres, tels que le volume des créances cédées, le secteur d'activité de l'entreprise, la solvabilité du client, ou encore les conditions tarifaires de la société d'affacturage. Le factoring est accessible à toutes les entreprises, allant du micro-entrepreneur à la multinationale, et peut être utile dans diverses situations commerciales, telles que la nécessité d'obtenir des fonds pour des opérations de développement, la gestion de la saisonnalité ou la diversification des sources de financement.

Qu'est ce que l'affacturage ?

L'affacturage est une technique qui permet à une entreprise de sous-traiter le recouvrement de ses factures à une société financière. Une fois que l'entreprise a adressé la facture à son client, elle est immédiatement payée par le factor (soit partiellement, soit intégralement, en fonction des contrats) et transfère à cette dernière l'ensemble de la gestion administrative liée à la facturation.

Cela comprend le suivi des paiements, les relances et le recouvrement des impayés. En utilisant le factoring, les entreprises peuvent obtenir des liquidités rapidement et se décharger des tâches administratives liées aux factures, tout en externalisant le risque d'impayés.

L'affacturage s'adresse aux structures de toutes tailles et de tous secteurs d'activité, à condition qu'elles vendent principalement à d'autres entreprises, c'est-à-dire en BtoB (business-to-business).

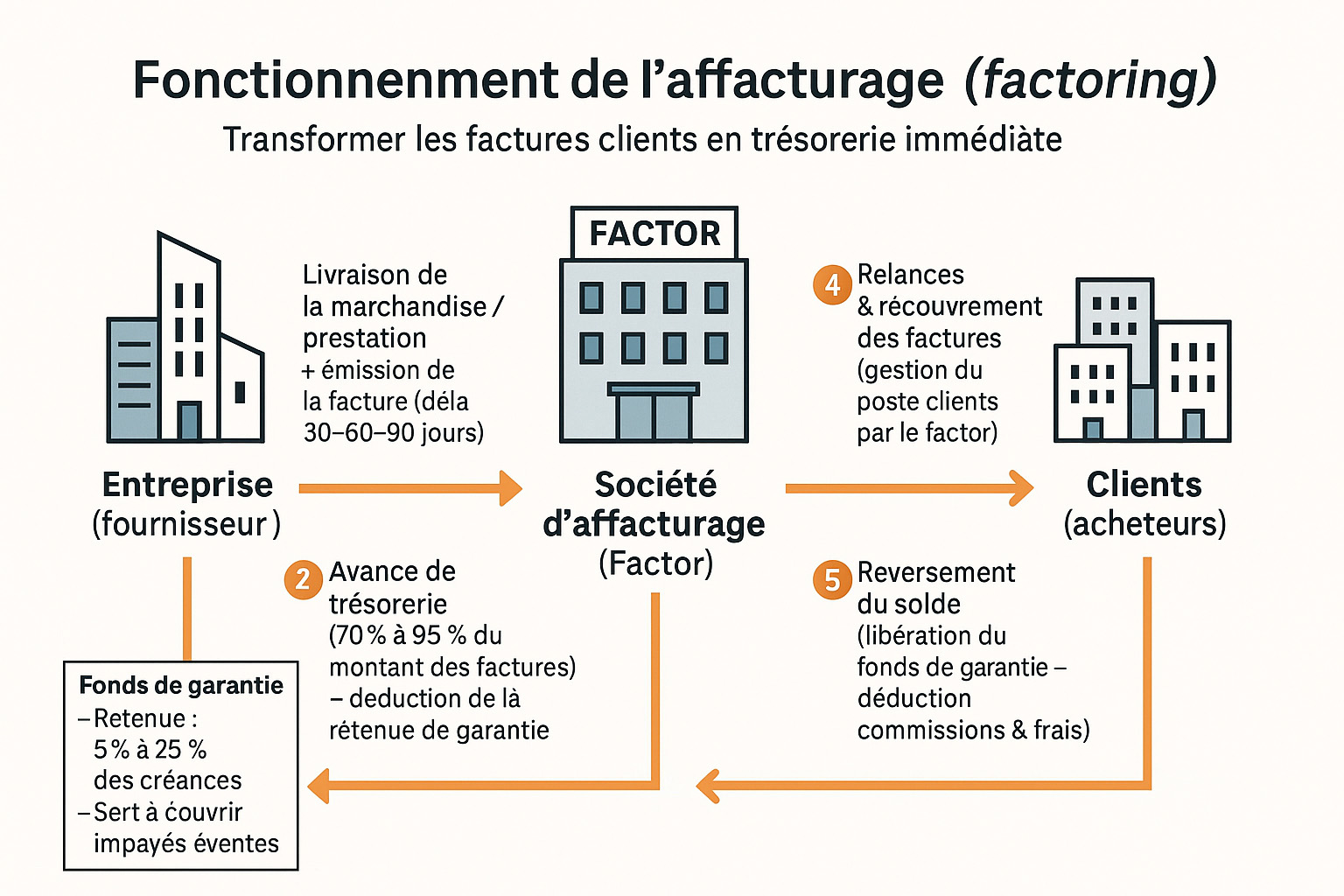

Fonctionnement de l'affacturage

L'affacturage (ou factoring) est une technique de financement par laquelle une entreprise cède ses factures clients à un établissement spécialisé, le factor, le plus souvent une filiale de banque, afin de transformer immédiatement ses créances en trésorerie disponible. Dès qu'une facture est émise et que la livraison ou la prestation est réalisée, elle est transmise au factor, qui en vérifie l'éligibilité puis verse à l'entreprise une avance de trésorerie, généralement sous 24 à 48 heures, pour 70 à 95 % du montant TTC. Le factor retient une partie des sommes sur un fonds de garantie destiné à couvrir d'éventuels impayés, puis se charge du suivi des factures : enregistrement, relances, recouvrement amiable ou contentieux, encaissement des règlements. Une fois les clients payés, il reverse à l'entreprise le solde, en libérant le fonds de garantie et après déduction de ses commissions de financement et de gestion. L'entreprise convertit ainsi rapidement des créances à échéance (30, 60, 90 jours ou plus) en liquidités, tout en externalisant une grande partie du risque et des tâches administratives liées au poste clients.

Pour bien comprendre le fonctionnement de l'affacturage, il est utile de le voir comme un service reposant sur trois piliers.

Ce mécanisme a un coût structuré en plusieurs couches.

Certains secteurs plus techniques ou litigieux, comme le BTP, peuvent nécessiter des contrats adaptés, mais le principe de fonctionnement reste identique : céder des créances pour sécuriser la trésorerie et le risque client.

| Type de Frais | À quoi cela correspond ? | Estimation moyenne |

|---|---|---|

| Commission d'affacturage (Service) | Rémunère la gestion des factures, le recouvrement et l'assurance-crédit. | 0,5 % à 2,5 % du chiffre d'affaires cédé. |

| Commission de financement (Intérêts) | Coût de l'avance de trésorerie (Calculé sur les sommes utilisées et leur durée). | Taux de référence + Marge (souvent entre 2 % et 4 %). |

| Frais de dossier | Frais annexes pour l'ouverture du contrat ou l'accès aux plateformes. | Variable (Forfait annuel ou à l'acte). |

Quel est le principe de l'affacturage ?

Le principe de l'affacturage est simple : une entité commerciale cède ses factures à une société de factoring, communément appelée factor. En retour, l'affactureur avance rapidement, généralement sous 48 heures, une partie du montant de ces facturations à l'entreprise cédante. Cette avance permet à l'activité d'optimiser sa liquidité immédiatement, réduisant ainsi les délais de paiement qui peuvent parfois sembler interminables.

Ainsi, le factoring offre aux entreprises :

L'affacturage est particulièrement prisé par les entreprises qui ont besoin de financements rapides ou qui souhaitent se concentrer sur leur cœur de métier en déléguant la gestion des créances.

Les avantages clés de l'Affacturage

Offrant une alternative efficace aux méthodes traditionnelles de financement, l'affacturage est un outil adapté aux défis actuels, permettant aux entreprises d'améliorer leur trésorerie, de sécuriser leurs transactions et d'obtenir une vision claire sur leur avenir financier. Découvrez les avantages indéniables et les diverses facettes de ce mécanisme essentiel.

Le financement

L'un des principaux avantages de l'affacturage est l'amélioration de la trésorerie> du fournisseur à l'origine de la demande. En cédant ses créances, l'entreprise obtient rapidement une partie du montant de ses factures de la part du factor. Cette injection de liquidités peut servir à financer divers besoins tels que les besoins en fonds de roulement, le règlement des fournisseurs, ou encore à investir dans de nouveaux projets, sans attendre les paiements de ses clients.

Cette souplesse financière est particulièrement cruciale pour les entreprises en croissance, telles que les TPE, les PME ou les nouvelles structures. De plus, l'>affacturage permet de réduire les risques liés aux impayés. En cédant les factures à un affactureur, l'entreprise transfère également la responsabilité du recouvrement des paiements au factor. Ce dernier, fort de son expertise et de ses ressources, évalue la solvabilité des clients et prend en charge les relances en cas de retard de paiement.

Une visibilité accrue sur la trésorerie future

L'affacturage offre une visibilité précieuse sur la trésorerie future de l'entreprise. En connaissant à l'avance les montants cédés par le factor, le vendeur peut planifier plus efficacement ses dépenses et ses investissements. Cette précision financière constitue un atout majeur pour la prise de décisions éclairées et la gestion des flux de trésorerie.

Des solutions adaptées à chaque entreprise

Il est important de noter qu'il existe différentes formes d'affacturage, adaptées à divers secteurs, tailles d'entreprises et besoins spécifiques. Parmi elles, le factoring forfaitaire, basé sur un forfait mensuel fixe, ou l'affacturage confidentiel, conçu pour préserver l'image de l'entreprise.

Les Limitations de l'Affacturage

Malgré ses avantages considérables, l'affacturage n'est pas une solution universelle. Les coûts associés à cette méthode financière peuvent être élevés, en raison des frais pour les services fournis par le factor. Il est donc essentiel de lire attentivement les termes du contrat et de négocier les aspects financiers.

De plus, certains clients peuvent avoir une perception négative de l'affacturage. Dans ce cas, une communication transparente et explicative avec les clients est nécessaire pour qu'ils comprennent les avantages de cette solution.

Le fonds de garantie pour couvrir le risque d'impayé en affacturage

Afin de se protéger contre le danger des non-paiements dans certaines activités comme le BTP, le factor détermine un fonds de garantie basé sur un pourcentage (entre 5% et 25%) de l'encours total de créances cédées, qui servira à le couvrir contre les impayés.

Pour mettre en place ce fonds, dont la valeur est basée sur l'évaluation du risque par le factor, une clause de retenue de garantie est prévue dans le contrat. De ce fait, tant que le montant cible du fonds n'est pas atteint, l'affactureur retiendra une petite somme à chaque transfert de créance. Ce montant, nommée retenue de garantie, contribuera à la constitution du fonds.

Cette garantie sera mobilisé par le factor s'il éprouve des complications à récupérer les factures transmises par l'entreprise. Il est important de souligner que le solde du fonds est rendu à l'affacturé si le contrat prend fin dans les conditions prévues.

Comment fonctionne le factoring ?

L'application de l'affacturage repose sur plusieurs prérequis. La société considérée comme "fournisseur" doit obtenir l'approbation du factor pour chaque créance. Habituellement, une limite est définie pour chaque client, réduisant ainsi les risques de non-paiement. Les paiements peuvent être effectués de différentes manières : par effet de commerce, par chèque ou par virement.

Il est essentiel de comprendre que le factoring engendre des coûts prélevés sur le montant de la créance. Ces frais se divisent en deux parties :

Le revenu du factor provient de ces deux commissions : l'une pour le financement anticipé et l'autre pour les services d'affacturage.

Les différents types d'affacturage

Il y a plusieurs formes de services d'affacturage : du traditionnel au mode délégué.

Pour conclure, l'affacturage se présente comme une alternative puissante aux solutions de financement traditionnelles. Elle offre des avantages significatifs, tels que l'amélioration de la liquidité, la réduction des risques d'impayés et une meilleure visibilité financière. Cependant, avant de choisir cette méthode, il est essentiel de comprendre ses implications et de sélectionner la solution qui correspond le mieux aux besoins spécifiques de l'entreprise. Utilisé judicieusement, l'affacturage peut devenir un allié précieux pour la croissance de l'entreprise.